Was ist die Energiepreispauschale? Und wer bekommt sie?

In dem Steuerentlastungsgesetz 2022 wurde die Energiepreispauschale, kurz auch EEP genannt, beschlossen. Diese soll ein Ausgleich zu den enorm gestiegenen Energiekosten für die Bürger sein.

Die Energiepreispauschale (EPP) beträgt 300 €.

Die EEP wird Selbständigen, die keine Vorauszahlungen leisten, vom Finanzamt ausgezahlt, nachdem für das Jahr 2022 eine Einkommensteuererklärung abgegeben und der Bescheid festgesetzt wurde.

Ein gesonderter Antrag ist nicht notwendig.

Hat Dir Dein Arbeitgeber die Energiepreispauschale nicht mit dem Gehalt ausgezahlt, wird in Deiner Lohnsteuerbescheinigung der Großbuchstabe „E“, welcher in der Zeile 2 stehen sollte, fehlen. Das Finanzamt erkennt das automatisch und wird Dir dann mit dem Steuerbescheid die Energiepauschale auszahlen.

Ein gesonderter Antrag ist dafür ebenfalls nicht notwendig.

Wer hat Anspruch auf die Energiepreispauschale (EEP)?

Anspruch auf die EPP haben alle Personen, die im Laufe des Jahres 2022 unbeschränkt einkommensteuerpflichtig waren und im Jahr 2022 Einkünfte aus:

- Land- und Forstwirtschaft (z. B. als Weinbauer),

- Gewerbebetrieb (z. B. als Bäcker mit einer eigenen Bäckerei),

- selbständiger Arbeit (z. B. als selbständiger Arzt),

- steuerfreien Einkünften (z. B. Übungsleiter), oder

- Arbeitnehmer

Zu den Arbeitnehmern gehören u. a. auch

- kurzfristig und geringfügig Beschäftigte,

- Arbeitnehmer in der passiven Phase der Altersteilzeit,

- Personen, die ausschließlich steuerfreien Arbeitslohn beziehen,

- Arbeitnehmer mit einem aktiven Dienstverhältnis, die dem Progressionsvorbehalt unterliegende Lohnersatzleistungen beziehen (z. B. Beschäftigte in Elternzeit mit Elterngeldbezug),

- Vorstände und Geschäftsführer mit Einkünften aus nicht-selbstständiger Arbeit.

Ausnahme: Hat ein Arbeitnehmer zusätzlich Gewinneinkünfte, wird die Auszahlung über den Arbeitgeber abgewickelt.

Wurde die Energiepauschale vom Arbeitgeber ausgezahlt, wird diese automatisch in der Lohnsteuerbescheinigung berücksichtigt und muss nicht extra in die Steuererklärung eingetragen werden.

Für Unternehmer, die Einkünfte aus Land- und Forstwirtschaft, Gewerbebetrieb und selbständiger Arbeit erzielen, gilt Folgendes:

Du kannst die Einkommensteuer-Vorauszahlungen (ausschließlich für das 3. Quartal 2022) um 300 € mindern. Dies gilt nur für die Einkommensteuer-Vorauszahlungen, nicht für den Solidaritätszuschlag und die Kirchensteuer. Betragen die für den 10.9.2022 festgesetzten Vorauszahlungen aber weniger als 300 EUR, so mindert die EPP die Einkommensteuer-Vorauszahlung auf 0 EUR. Der übersteigende Betrag wird dann im Rahmen der Einkommensteuererklärung ausgezahlt/angerechnet (sowie, auch wenn keine Vorauszahlungen festgesetzt wurden).

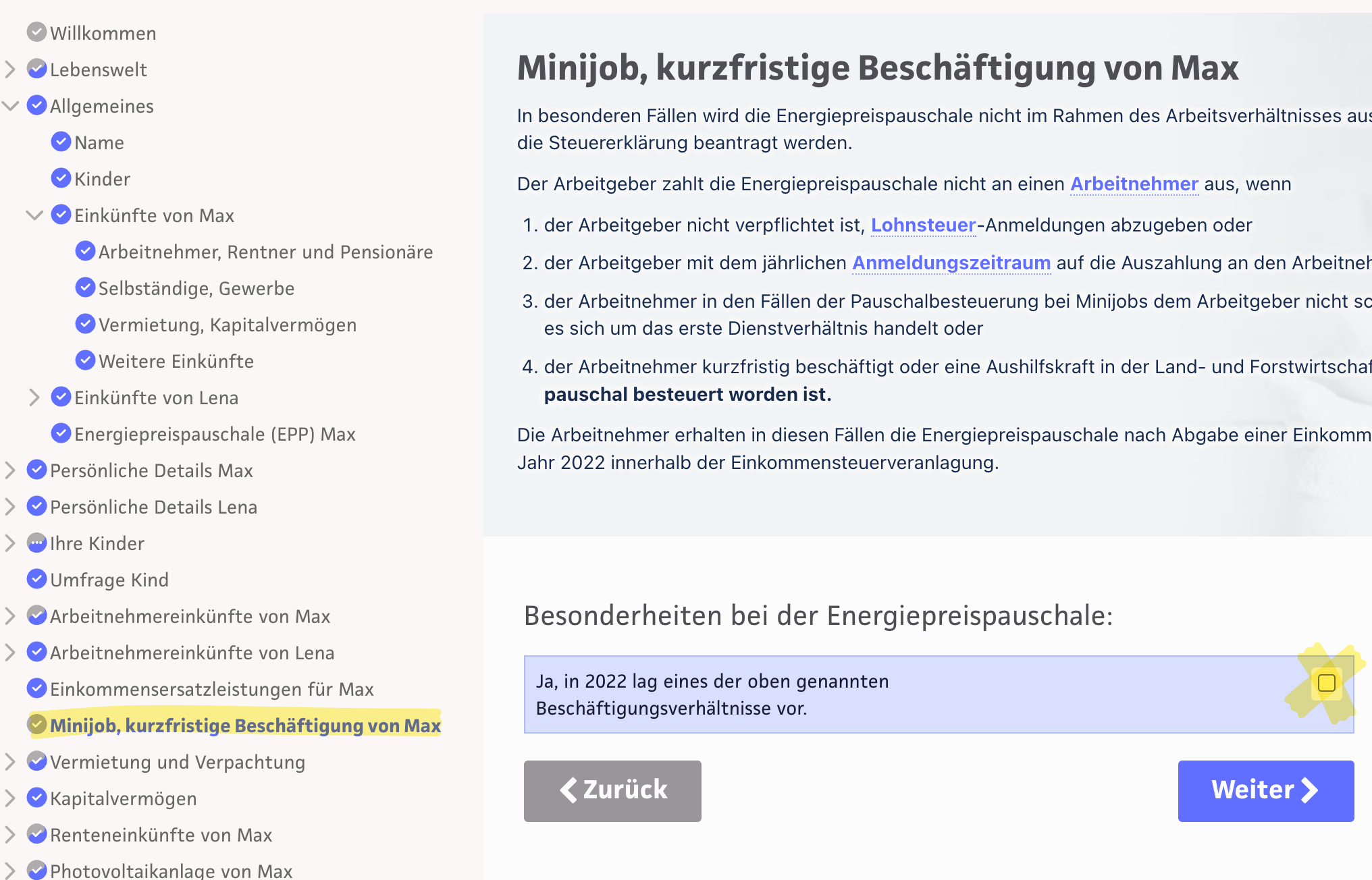

Besonderheit bei Minijobbern, kurzfristigen Beschäftigungen oder bei Aushilfstätigkeiten in der Land- und Forstwirtschaft:

In besonderen Fällen wird die Energiepreispauschale nicht im Rahmen des Arbeitsverhältnisses ausgezahlt, sondern kann über die Steuererklärung beantragt werden.

Der Arbeitgeber zahlt die Energiepreispauschale nicht an einen Arbeitnehmer aus, wenn

– der Arbeitgeber nicht verpflichtet ist, Lohnsteuer-Anmeldungen abzugeben oder

– der Arbeitgeber mit dem jährlichen Anmeldungszeitraum auf die Auszahlung an den Arbeitnehmer verzichtet hat oder

– der Arbeitnehmer in den Fällen der Pauschalbesteuerung bei Minijobs dem Arbeitgeber nicht schriftlich bestätigt hat, dass es sich um das erste Dienstverhältnis handelt oder

– der Arbeitnehmer kurzfristig beschäftigt ist oder eine Aushilfskraft in der Land- und Forstwirtschaft und der Arbeitslohn pauschal besteuert worden ist.

Die Arbeitnehmer erhalten in diesen Fällen die Energiepreispauschale nach Abgabe einer Einkommensteuererklärung für das Jahr 2022 innerhalb der Einkommensteuerveranlagung.

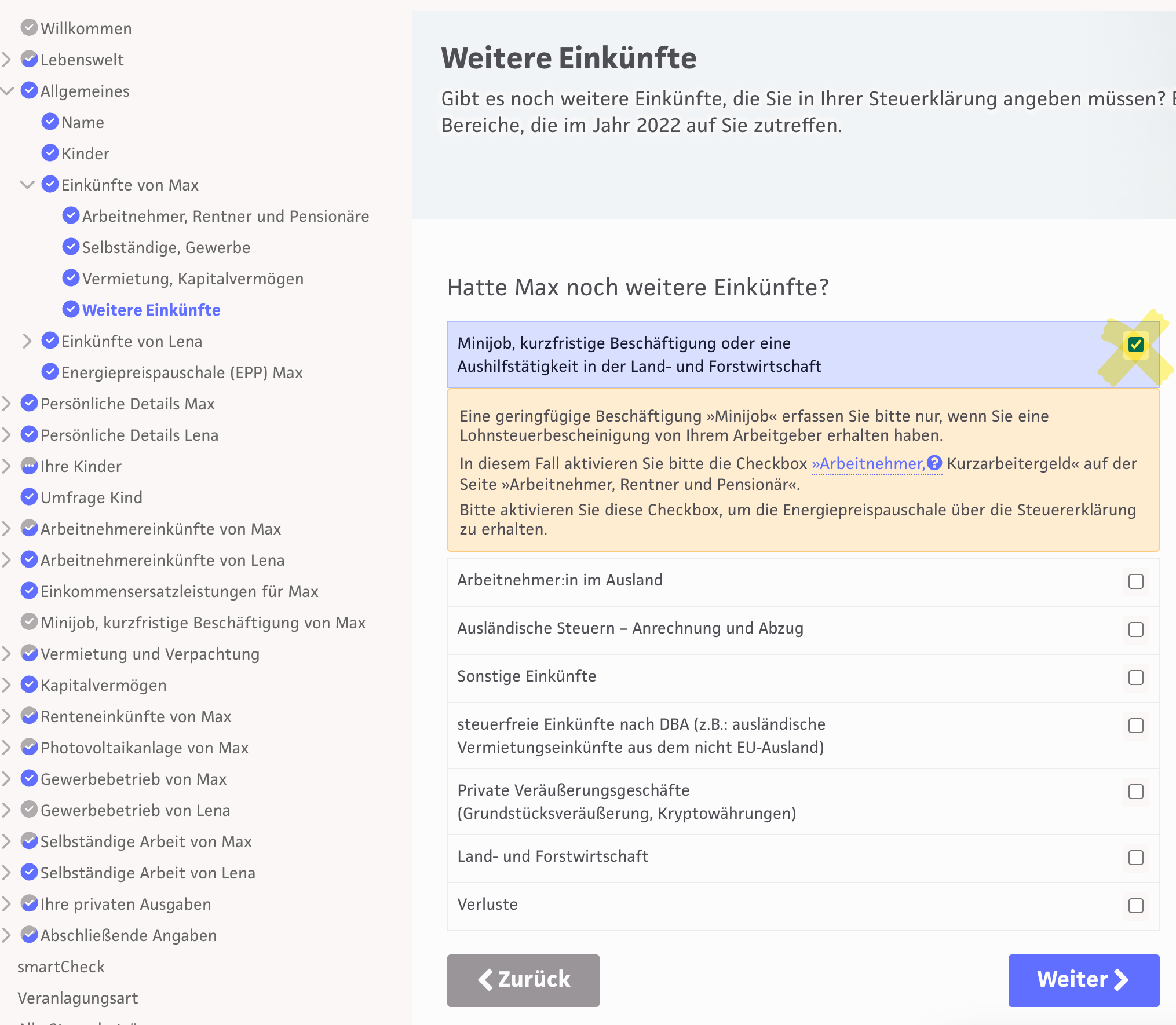

Bei smartsteuer setzt Du dafür bitte im Bereich Einkünfte > Weitere Einkünfte, hier den Haken:

Anschließend erscheint der folgende Bereich im Interview-Baum:

Hilfe & Technischer Support

Senden Sie uns eine E-Mail mit Ihrem Anliegen an

hilfe@smartsteuer.de

Mehrfach getestet

und für »sehr gut« befunden.